Đối với các hộ kinh doanh F&B, để đảm bảo hoạt động chỉnh chu, đi vào quỹ đạo và tuân thủ quy định của pháp luật, việc đóng thuế là bắt buộc, đúng với luật pháp. Điều này cũng giúp nhà hàng của bạn hạn chế gặp phải những rắc rối có thể xảy ra trong quá trình kinh doanh. Bởi vậy trong bài viết dưới đây, MISA CukCuk sẽ giải thích cụ thể hơn về thuế và các quy định nộp thuế hộ kinh doanh nhà hàng, quán ăn

1. Hộ kinh doanh F&B cần phải nộp những loại thuế nào?

Với mô hình hộ kinh doanh F&B, các loại thuế quan trọng nhất bạn cần quan tâm gồm thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Đây là hai sắc thuế chính phát sinh từ hoạt động bán đồ ăn, đồ uống, phục vụ tại chỗ, bán mang đi hoặc bán qua nền tảng số. Theo chính sách thuế hộ, cá nhân kinh doanh năm 2026, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống không phải nộp thuế GTGT và không phải nộp thuế TNCN, nhưng vẫn có trách nhiệm thông báo doanh thu thực tế cho cơ quan thuế. Trường hợp doanh thu trên 1 tỷ đồng/năm, hộ kinh doanh phải kê khai và nộp thuế theo quy định.

Đối với lĩnh vực F&B, cần phân biệt đúng bản chất hoạt động để áp dụng tỷ lệ thuế phù hợp. Hoạt động nhà hàng, quán ăn, quán cafe, trà sữa, quán cơm, quán phở thường thuộc nhóm sản xuất, vận tải, dịch vụ có gắn với hàng hóa. Nhóm này áp dụng tỷ lệ tham khảo:

| Nhóm hoạt động | Ví dụ trong F&B | Tỷ lệ GTGT | Tỷ lệ TNCN |

| Dịch vụ có gắn với hàng hóa | Quán ăn, nhà hàng, cafe, trà sữa, đồ ăn nhanh | 3% | 1.5% |

| Phân phối, cung cấp hàng hóa | Bán cà phê đóng gói, bánh đóng hộp, nguyên liệu bán lẻ | 1% | 0.5% |

| Dịch vụ đơn thuần | Tổ chức tiệc, dịch vụ phục vụ không kèm hàng hóa trong một số trường hợp | 5% | 2% |

| Hoạt động kinh doanh khác | Hoạt động không thuộc các nhóm trên | 2% | 1% |

Ngoài hai loại thuế chính, hộ kinh doanh F&B còn cần lưu ý hóa đơn điện tử và sổ sách kế toán. Theo chính sách năm 2026, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên bắt buộc sử dụng hóa đơn điện tử. Trường hợp doanh thu dưới 1 tỷ đồng/năm chưa bắt buộc nhưng có thể đăng ký sử dụng nếu có nhu cầu.

Về kế toán, hộ kinh doanh thực hiện theo Thông tư 152/2025/TT-BTC. Tùy cách nộp thuế, bạn cần sử dụng các mẫu sổ như S1a-HKD, S2a-HKD, S2b-HKD, S2c-HKD, S2d-HKD, S2e-HKD. Với ngành F&B, việc ghi sổ càng quan trọng vì doanh thu phát sinh nhiều kênh: bán tại quầy, bán mang đi, app giao hàng, chuyển khoản, QR code, ví điện tử, voucher, combo, tiệc đặt trước.

2. Những trường hợp kinh doanh nhà hàng, quán ăn nào được miễn thuế?

Trường hợp phổ biến nhất được miễn thuế là hộ kinh doanh F&B có doanh thu từ 1 tỷ đồng/năm trở xuống. Khi đó, bạn không phải nộp thuế GTGT và không phải nộp thuế TNCN. Tuy nhiên, cần nhấn mạnh: không phải nộp thuế không đồng nghĩa với không cần thực hiện thủ tục thuế. Hộ kinh doanh vẫn phải thông báo doanh thu thực tế cho cơ quan thuế theo quy định, đồng thời ghi nhận doanh thu bằng sổ phù hợp.

Một điểm quan trọng khác là nếu trong năm hộ kinh doanh ban đầu dự kiến doanh thu không vượt 1 tỷ đồng, nhưng thực tế phát sinh doanh thu trên 1 tỷ đồng, thì phải kê khai, nộp thuế kể từ quý phát sinh doanh thu vượt 1 tỷ đồng. Ví dụ, quán cafe đến hết quý III đạt doanh thu lũy kế 1.2 tỷ đồng, từ quý phát sinh vượt ngưỡng, chủ quán cần kê khai và nộp thuế theo quy định.

Với hộ kinh doanh có nhiều ngành nghề hoặc nhiều địa điểm, chính sách cho phép lựa chọn một ngành nghề hoặc một địa điểm để áp dụng mức trừ 1 tỷ đồng trước khi tính thuế TNCN theo phương án có lợi nhất. Nếu chưa trừ đủ 1 tỷ đồng, hộ kinh doanh có thể tiếp tục lựa chọn thêm ngành nghề hoặc địa điểm khác để trừ tiếp cho đến khi đủ. Quy định này rất đáng chú ý nếu bạn có nhiều điểm bán, ví dụ vừa có quán cafe, vừa có xe bán mang đi, vừa bán bánh đóng gói online.

Ngoài ra, hộ kinh doanh F&B có doanh thu từ 1 tỷ đồng/năm trở xuống cũng không bắt buộc sử dụng hóa đơn điện tử. Tuy nhiên, nếu muốn chuyên nghiệp hơn, thường xuyên bán cho khách doanh nghiệp hoặc cần chứng từ minh bạch, bạn vẫn có thể cân nhắc đăng ký sử dụng hóa đơn điện tử.

Riêng năm 2026, nhóm doanh thu từ 1 tỷ đồng/năm trở xuống cần chú ý thời hạn thông báo doanh thu. Theo tài liệu chính sách, thông thường thông báo 1 lần/năm, chậm nhất 31/01 năm dương lịch tiếp theo. Riêng năm 2026, thực hiện 2 lần/năm, gồm 31/7/2026 và 31/1/2027.

3. Cách tính thuế hộ kinh doanh nhà hàng, quán ăn, quán cafe (lĩnh vực F&B)

Cách tính thuế hộ kinh doanh F&B phụ thuộc vào doanh thu năm, nhóm ngành nghề và phương pháp tính thuế TNCN. Với nhà hàng, quán ăn, quán cafe, trà sữa, mô hình thường thuộc nhóm dịch vụ có gắn với hàng hóa, áp dụng tỷ lệ GTGT 3% và TNCN 1,5% nếu tính theo tỷ lệ trên doanh thu.

3.1. Xác định tỷ lệ thuế suất ngành F&B

Hộ kinh doanh F&B, dịch vụ ăn uống (quán ăn, nhà hàng, cafe) thuộc nhóm Dịch vụ, xây dựng không bao thầu nguyên vật liệu. Tỷ lệ thuế bao gồm:

- Thuế Giá trị gia tăng (GTGT): 3%

- Thuế Thu nhập cá nhân (TNCN): 1.5%

3.2. Công thức tính thuế GTGT và thuế TNCN cho hộ kinh doanh cá thể kinh doanh dịch vụ ăn uống

Để tính thuế cho hộ kinh doanh F&B có 2 cách đó là tính theo doanh thu trực tiếp và tính theo thu nhập (theo lợi nhuận/ lãi)

Cách 1: Tính theo doanh thu trực tiếp

1. Doanh thu vượt ngưỡng = Doanh thu thực tế – 1 tỷ (ngưỡng tính thuế)

2. Thuế GTGT (theo doanh thu) = Doanh thu thực thuế x Thuế suất GTGT (theo ngành nghề)

3. Thuế TNCN (theo doanh thu) = Doanh thu vượt ngưỡng x Thuế suất TNCN (theo ngành nghề)

4. Tổng thuế = Thuế GTGT + Thuế TNCN

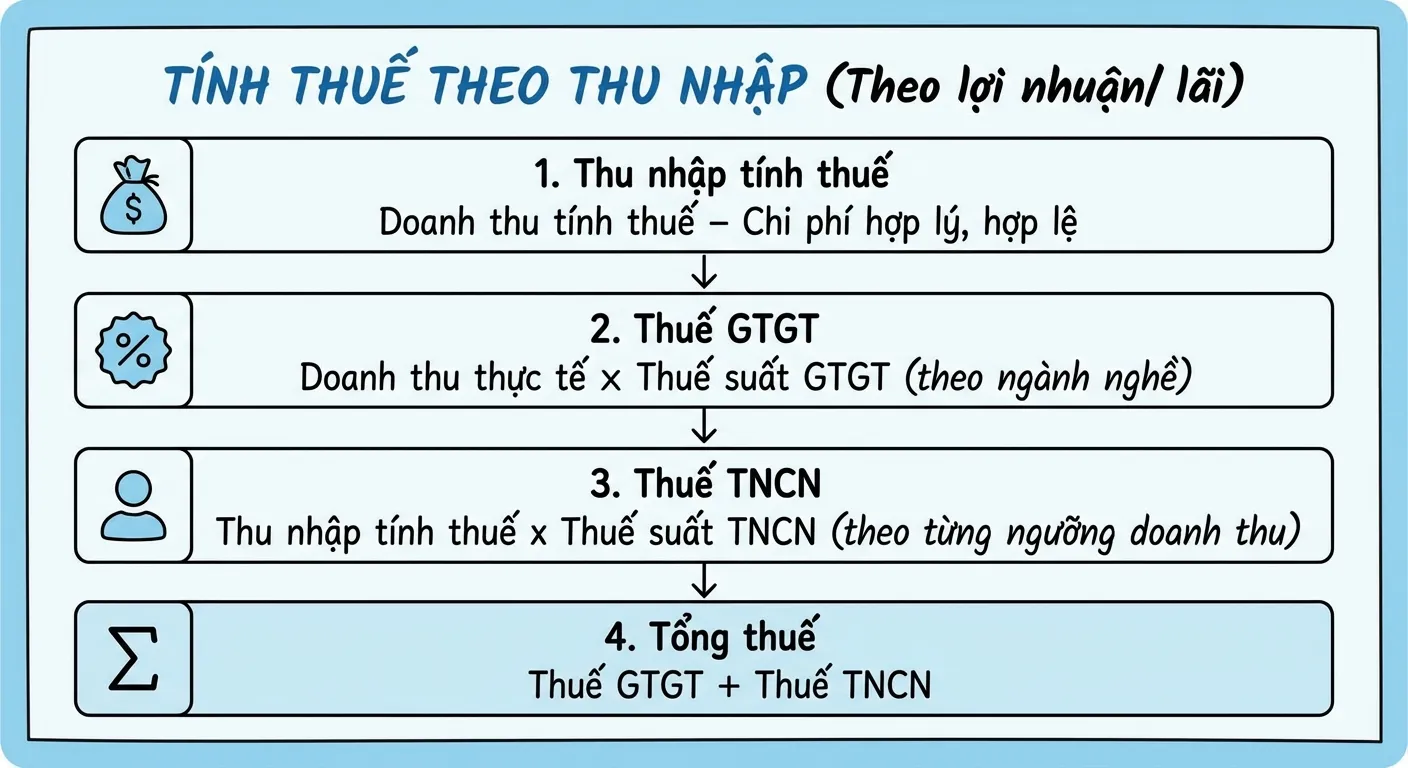

Cách 2: Tính thuế theo thu nhập (thẹo lợi nhuận/ lãi)

1. Thu nhập tính thuế = Doanh thu tính thuế – Chi phí hợp lý, hợp lệ

2. Thuế GTGT = Doanh thu thực tế x Thuế suất GTGT (theo ngành nghề)

3. Thuế TNCN = Thu nhập tính thuế x Thuế suất TNCN (theo từng ngưỡng doanh thu)

4. Tổng thuế = Thuế GTGT + Thuế TNCN

Những công thức trên có thể khiến bạn bối rối và tốn thời gian? Việc tính toán thủ công luôn tiềm ẩn nguy cơ sai sót, dẫn đến những rắc rối không đáng có với cơ quan thuế. Đã đến lúc để công nghệ giúp bạn đơn giản hóa mọi việc!

Trải nghiệm ngay Công cụ Tính thuế Hộ kinh doanh miễn phí! Nhập số liệu và nhận ngay kết quả chính xác chỉ trong vài giây. Tự tin tuân thủ, an tâm kinh doanh

Sử dụng Công cụ tính thuế HKD miễn phí

3.3. Thuế bảo hiểm xã hội (BHXH) – Nếu có nhân viên

Theo Điều 2 Luật Bảo hiểm xã hội 2014 thì người lao động có hợp đồng lao động 1 tháng trở lên thì thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc. Và tại khoản 3 của Điều này cũng quy định người sử dụng lao động tham gia bảo hiểm xã hội bắt buộc có bao gồm hộ kinh doanh, cá nhân có thuê, mướn lao động.

Do đó, nếu như hộ kinh doanh dịch vụ ăn uống (nhà hàng, quán ăn, quán cafe) thuê lao động có hợp đồng lao động từ 1 tháng trở lên thì phải tham gia bảo hiểm xã hội cho người lao động.

Căn cứ theo Quyết định 595/QĐ-BHXH 2017, hộ kinh doanh phải đóng cho người lao động các quỹ bảo hiểm với mức đóng như bảng sau.

| Quỹ bảo hiểm xã hội | Mức đóng của HKD | Mức đóng của NLĐ | |

| Bảo hiểm thất nghiệp | Quỹ BHTN | 1% | 1% |

| Bảo hiểm y tế | Quỹ BHYT | 3% | 1.5% |

| Bảo hiểm xã hội | Quỹ ốm đau và thai sản | 3% | – |

| Quỹ hưu trí và tử tuất | 14% | 8% | |

| TNLĐ – BNN | 0.5% | – | |

| Tổng cộng | 21.5% | 10.5% | |

>>> Xem thêm: Mở quán cafe cần nộp thuế gì? Cách tính và đóng thuế cho quán cafe

3.4. Thuế bảo vệ môi trường

Hộ kinh doanh nhà hàng, quán ăn sử dụng bao bì nhựa, đặc biệt là túi ni lông, cần lưu ý đến thuế bảo vệ môi trường (BVMT) áp dụng cho các sản phẩm có tác động tiêu cực đến môi trường.

*Về quy định Luật thuế BVMT:

Theo quy định tại Luật Thuế BVMT số 57/2010/QH12 và các văn bản hướng dẫn, túi ni lông thuộc diện chịu thuế BVMT nếu:

- Được làm từ màng nhựa đơn như HDPE, LDPE hoặc LLDPE.

- Có hình dạng túi (có miệng, đáy, thành túi) và có thể đựng sản phẩm.

- Không phải là bao bì đóng gói sẵn hàng hóa hoặc túi ni lông thân thiện với môi trường được cơ quan có thẩm quyền chứng nhận.

>> Như vậy, mức thuế BVMT đối với túi ni lông là 50.000 đồng/kg

*Trường hợp không chịu thuế BVMT:

Túi ni lông không phải chịu thuế BVMT nếu:

- Được sử dụng làm bao bì đóng gói sẵn hàng hóa.

- Là túi ni lông thân thiện với môi trường và được cơ quan có thẩm quyền cấp giấy chứng nhận.

*Lưu ý cho hộ kinh doanh dịch vụ ăn uống:

- Hộ kinh doanh không trực tiếp sản xuất hoặc nhập khẩu túi ni lông thường không phải kê khai và nộp thuế BVMT. Tuy nhiên, chi phí thuế này có thể đã được tính vào giá mua bao bì từ nhà cung cấp.

- Để giảm chi phí và bảo vệ môi trường hàng quán nên ưu tiên sử dụng các loại bao bì thân thiện với môi trường hoặc bao bì tái sử dụng.

4. Hộ kinh doanh dịch vụ ăn uống đóng thuế như thế nào?

Hộ kinh doanh dịch vụ ăn uống đóng thuế theo nguyên tắc tự kê khai doanh thu, xác định đúng số thuế phải nộp và tự chịu trách nhiệm về nội dung kê khai. Cơ quan thuế có trách nhiệm hỗ trợ, hướng dẫn, công khai quy trình, biểu mẫu, tỷ lệ tính thuế và thời hạn thực hiện. Tuy nhiên, người nộp thuế vẫn cần chủ động ghi nhận số liệu đầy đủ, nhất là khi có nhiều kênh bán.

4.1. Xác định doanh thu thực tế

Doanh thu để tính thuế không chỉ là tiền mặt tại quầy. Với nhà hàng, quán ăn, quán cafe, bạn cần tổng hợp:

- Doanh thu bán tại chỗ

- Doanh thu bán mang đi

- Doanh thu qua app giao hàng

- Doanh thu qua Facebook, Zalo, TikTok nếu có

- Doanh thu chuyển khoản, QR, ví điện tử

- Phụ thu dịch vụ

- Doanh thu voucher, combo, thẻ thành viên

- Khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thanh toán nếu thuộc doanh thu phải ghi nhận

- Khoản bồi thường, phụ thu, phí thu thêm liên quan đến hoạt động kinh doanh

Nếu hộ kinh doanh vừa bán tại địa điểm cố định, vừa bán trên nền tảng thương mại điện tử hoặc nền tảng số, phải tổng hợp doanh thu để kê khai thuế. Nếu nền tảng có chức năng đặt hàng trực tuyến và thanh toán, chủ quản nền tảng có thể khấu trừ, khai thay và nộp thay số thuế đã khấu trừ. Số thuế TNCN đã được nền tảng nộp thay sẽ được trừ khi xác định số thuế TNCN phải nộp.

4.2. Xác định kỳ kê khai và hóa đơn điện tử

| Doanh thu năm | Kỳ kê khai, nộp thuế | Hóa đơn điện tử |

| Từ 1 tỷ đồng trở xuống | Thông báo doanh thu 1 lần/năm, riêng 2026 là 2 lần | Không bắt buộc, được đăng ký nếu có nhu cầu |

| Từ 1 tỷ đến 3 tỷ đồng | Theo quý | Bắt buộc sử dụng HĐĐT |

| Trên 3 tỷ đến 50 tỷ đồng | GTGT theo quý, TNCN tạm nộp theo quý, quyết toán năm | Sử dụng HĐĐT |

| Trên 50 tỷ đồng | GTGT theo tháng, TNCN tạm nộp theo tháng, quyết toán năm | Sử dụng HĐĐT |

Nếu hộ kinh doanh nộp thuế TNCN theo thu nhập tính thuế, cần tạm nộp TNCN theo tháng hoặc quý trên cùng hồ sơ khai thuế GTGT và quyết toán TNCN theo năm, chậm nhất 31/3 năm dương lịch tiếp theo.

4.3. Chuẩn bị sổ sách theo Thông tư 152/2025/TT-BTC

Tùy tình trạng thuế, hộ kinh doanh F&B cần dùng sổ phù hợp:

| Tình trạng | Sổ sách kế toán cần dùng |

| Doanh thu từ 1 tỷ đồng trở xuống | S1a-HKD |

| Nộp GTGT và TNCN theo tỷ lệ % trên doanh thu | S2a-HKD |

| Nộp GTGT theo tỷ lệ doanh thu và TNCN theo thu nhập tính thuế | S2b-HKD, S2c-HKD, S2d-HKD, S2e-HKD |

| Có hoạt động chịu thuế khác | S3a-HKD |

Trong ngành F&B, bạn nên tách doanh thu theo nhóm: đồ ăn, đồ uống, combo, bán mang đi, app giao hàng, đặt tiệc. Đồng thời tách chi phí theo nhóm: nguyên liệu, nhân sự, thuê mặt bằng, điện nước, gas, marketing, phần mềm, phí nền tảng, bao bì. Cách làm này giúp dễ tính lãi gộp, lãi ròng và chuẩn bị hồ sơ khi cần giải trình.

5. Tạm kết

Hộ kinh doanh F&B cần nộp thuế gì và đóng bao nhiêu phụ thuộc chủ yếu vào doanh thu năm, nhóm hoạt động kinh doanh và phương pháp tính thuế. Với nhà hàng, quán ăn, quán cafe, trà sữa, nếu doanh thu từ 1 tỷ đồng/năm trở xuống, anh/chị không phải nộp thuế GTGT và TNCN nhưng vẫn phải thông báo doanh thu. Nếu doanh thu trên 1 tỷ đồng/năm, hộ kinh doanh phải kê khai, nộp thuế. Với hoạt động F&B thuộc nhóm dịch vụ có gắn với hàng hóa, tỷ lệ phổ biến là GTGT 3% và TNCN 1,5% nếu tính theo tỷ lệ trên doanh thu. Nếu doanh thu từ 1 tỷ đồng/năm trở lên, hộ kinh doanh bắt buộc sử dụng hóa đơn điện tử.