VAT dịch vụ ăn uống là một trong những loại thuế quan trọng trong ngành F&B tại Việt Nam, ảnh hưởng trực tiếp đến chi phí kinh doanh và giá bán. Theo quy định mới nhất năm 2025, dịch vụ ăn uống chịu thuế suất VAT 8% trong 6 tháng đầu năm (01/01/2025 – 30/06/2025) theo Nghị định 180/2024/NĐ-CP, và có thể trở lại mức 10% nếu chính sách giảm thuế không được gia hạn.

1. Tổng quan về VAT trong lĩnh vực dịch vụ ăn uống

1.1. VAT là gì?

Thuế giá trị gia tăng (VAT) là loại thuế gián thu, đánh vào giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất, lưu thông đến tiêu dùng. Người tiêu dùng cuối cùng chịu chi phí VAT, nhưng doanh nghiệp hoặc hộ kinh doanh có trách nhiệm kê khai và nộp thuế cho cơ quan thuế

Vai trò của VAT trong hoạt động sản xuất – kinh doanh:

- Tăng nguồn thu ngân sách: VAT đóng góp 30-40% tổng thu ngân sách.

- Khuyến khích minh bạch: Yêu cầu xuất hóa đơn VAT giúp kiểm soát doanh thu, tránh gian lận thuế.

- Hỗ trợ doanh nghiệp: Doanh nghiệp áp dụng phương pháp khấu trừ có thể được hoàn thuế đầu vào, giảm chi phí sản xuất.

1.2. Dịch vụ ăn uống có chịu VAT không?

Dịch vụ ăn uống thuộc nhóm chịu thuế VAT, bao gồm:

- Nhà hàng, quán ăn: Phục vụ tại chỗ

- Quán take away: Mua mang về

- Dịch vụ giao hàng tận nơi: Qua ứng dụng như GrabFood, ShopeeFood

Phân biệt các loại hình dịch vụ ăn uống:

- Ăn uống tại chỗ: VAT được tính trên tổng hóa đơn, xuất hóa đơn VAT ngay khi khách thanh toán

- Mua mang về: Tương tự ăn tại chỗ, chịu VAT 8% hoặc 10% tùy thời điểm

- Giao tận nơi: VAT tính trên giá bán lẻ, có thể tích hợp hóa đơn điện tử trên ứng dụng giao hàng

2. Thuế suất VAT dịch vụ ăn uống theo quy định mới nhất 2026

2.1. Thuế suất 10% – Mức chuẩn

Thuế suất 10% là mức VAT mặc định cho dịch vụ ăn uống theo Điều 8, Luật Thuế giá trị gia tăng 2008 và Thông tư 219/2013/TT-BTC

Các trường hợp áp dụng thuế suất 10%

- Nhà hàng, quán ăn, quán cà phê phục vụ tại chỗ hoặc mang đi.

- Dịch vụ tổ chức tiệc, catering tại nhà hoặc sự kiện.

- Dịch vụ ăn uống qua nền tảng số (GrabFood, ShopeeFood).

Lưu ý: Thuế suất 10% sẽ áp dụng trở lại từ 01/01/2027 nếu chính sách giảm thuế không được gia hạn

Ví dụ:

- Một quán phở bán 100 bát/ngày, giá 50.000 VNĐ/bát (chưa thuế).

- Thuế VAT 10% = 50.000 × 10% × 100 = 500.000 VNĐ/ngày.

2.2. Thuế suất 8% – Giảm VAT

Chính sách giảm thuế VAT:

- Nghị định 180/2024/NĐ-CP (hiệu lực 01/01/2025 – 30/06/2025): Giảm VAT từ 10% xuống 8% cho dịch vụ ăn uống.

- Nghị định 174/2025/NĐ-CP (hiệu lực 01/07/2025 – 31/12/2026): Tiếp tục áp dụng mức VAT 8% để hỗ trợ doanh nghiệp và người tiêu dùng

Điều kiện áp dụng thuế suất 8%:

- Dịch vụ ăn uống không thuộc danh mục loại trừ (viễn thông, tài chính, bất động sản, sản phẩm chịu thuế tiêu thụ đặc biệt như rượu, bia).

- Doanh nghiệp/hộ kinh doanh phải xuất hóa đơn điện tử, ghi rõ thuế suất 8%.

- Đối với phương pháp trực tiếp, tỷ lệ % VAT được giảm 20% (từ 3% xuống 2.4% đối với dịch vụ ăn uống)

Hướng dẫn áp dụng hóa đơn và kê khai:

Trên hóa đơn: Ghi rõ “Thuế suất: 8%” hoặc “Đã giảm [số tiền] tương ứng 20% tỷ lệ % theo Nghị quyết 204/2025/QH15” (đối với phương pháp trực tiếp).

Kê khai thuế:

- Phương pháp khấu trừ: Kê khai thuế đầu ra 8%, khấu trừ đầu vào theo hóa đơn hợp lệ.

- Phương pháp trực tiếp: Kê khai thuế theo doanh thu, tỷ lệ 2.4% (meinvoice.vn).

Ví dụ:

- Quán cà phê có doanh thu 100 triệu VNĐ/tháng (chưa thuế), áp dụng VAT 8%.

- Thuế VAT đầu ra = 100 triệu × 8% = 8 triệu VNĐ.

- Khách hàng trả: 100 triệu + 8 triệu = 108 triệu VNĐ.

2.3. Các trường hợp không chịu VAT dịch vụ ăn uống

Một số dịch vụ ăn uống được miễn VAT theo Điều 5, Luật Thuế giá trị gia tăng 2008:

- Bếp ăn tập thể: Phục vụ nội bộ (công ty, trường học, bệnh viện), không kinh doanh thương mại.

- Nhà từ thiện, quán cơm 0 đồng: Hoạt động phi lợi nhuận, không xuất hóa đơn VAT.

- Thực phẩm tự sản xuất: Thực phẩm tươi sống, chưa qua chế biến, do cá nhân/tổ chức tự sản xuất và bán ra.

Lưu ý: Các trường hợp miễn VAT phải có giấy tờ chứng minh (giấy phép hoạt động phi lợi nhuận, hợp đồng cung cấp bếp ăn tập thể).

>>> Xem thêm: Chủ quán đã nắm rõ thủ tục kê khai, báo cáo thuế nhà hàng quán ăn?

3. Cách tính VAT dịch vụ ăn uống

3.1. Cách tính theo phương pháp khấu trừ

Áp dụng cho: Doanh nghiệp, hộ kinh doanh lớn, đăng ký nộp thuế VAT theo phương pháp khấu trừ, sử dụng hóa đơn VAT

Công thức:

- Thuế VAT phải nộp = Thuế VAT đầu ra – Thuế VAT đầu vào được khấu trừ.

- Thuế VAT đầu ra = Giá chưa thuế × Thuế suất (8% hoặc 10%).

- Thuế VAT đầu vào = Tổng số thuế VAT ghi trên hóa đơn mua hàng/dịch vụ hợp lệ

Ví dụ (theo thuế suất 8%):

- Quán ăn có doanh thu tháng 1/2025 là 200 triệu VNĐ (chưa thuế).

- Thuế VAT đầu ra = 200 triệu × 8% = 16 triệu VNĐ.

- Thuế VAT đầu vào (nguyên liệu, thiết bị) = 12 triệu VNĐ (từ hóa đơn hợp lệ).

- Thuế VAT phải nộp = 16 triệu – 12 triệu = 4 triệu VNĐ.

- Tổng tiền khách hàng trả = 200 triệu + 16 triệu = 216 triệu VNĐ.

Lưu ý:

- Hóa đơn đầu vào phải hợp lệ, có mã số thuế và được lưu trữ để đối chiếu.

- Nếu thuế đầu vào lớn hơn đầu ra, doanh nghiệp có thể được hoàn thuế

3.2. Cách tính theo phương pháp trực tiếp

Áp dụng cho: Hộ kinh doanh nhỏ, doanh thu dưới 1 tỷ VNĐ/năm, không sử dụng hóa đơn VAT.

Công thức:

- Thuế VAT = Doanh thu × Tỷ lệ % VAT

- Tỷ lệ VAT dịch vụ ăn uống: 3% (giảm 20% xuống 2.4% từ 01/01/2025 đến 31/12/2026 theo Nghị định 174/2025/NĐ-CP)

Ví dụ:

- Hộ kinh doanh quán phở có doanh thu tháng 1/2025 là 60 triệu VNĐ

- Thuế VAT = 60 triệu × 2.4% = 1.44 triệu VNĐ

- Nếu không giảm thuế, VAT = 60 triệu × 3% = 1.8 triệu VNĐ

Lưu ý:

- Doanh thu tính thuế bao gồm cả tiền bán hàng qua GrabFood, ShopeeFood

- Hộ kinh doanh không được khấu trừ thuế đầu vào

3.3. Thời điểm xác định VAT

Thời điểm xác định VAT: Tại thời điểm xuất hóa đơn hoặc thời điểm thanh toán (tùy thời điểm nào sớm hơn)

Ví dụ:

- Quán cà phê xuất hóa đơn ngày 10/01/2025 với thuế suất 8%, VAT được tính vào kỳ kê khai tháng 1/2025.

- Nếu khách hàng trả trước ngày 05/01/2025 nhưng hóa đơn xuất sau, VAT tính theo ngày thanh toán.

Quy định hóa đơn:

- Hóa đơn điện tử phải ghi rõ thuế suất (8% hoặc 10%) và số tiền thuế.

- Phương pháp trực tiếp ghi chú “Đã giảm [số tiền] tương ứng 20% tỷ lệ % theo Nghị quyết 204/2025/QH15”

3.4. Lưu ý khi tính VAT dịch vụ ăn uống

Đảm bảo hóa đơn hợp lệ:

- Hóa đơn VAT phải ghi rõ thuế suất (8% hoặc 10%), mã số thuế, và tổng tiền thanh toán.

- Hóa đơn đầu vào (nguyên liệu, thiết bị) phải hợp lệ để khấu trừ.

Cập nhật chính sách giảm thuế:

- Theo dõi Nghị định 180/2024/NĐ-CP và 174/2025/NĐ-CP để áp dụng đúng thuế suất 8%.

- Cập nhật phần mềm hóa đơn (MISA meInvoice, E-invoice) để tự động áp dụng thuế suất đúng.

Tránh sai sót kê khai:

- Sai thuế suất có thể bị phạt từ 4-8 triệu VNĐ hoặc 0.5-1.5 lần số thuế trốn.

- Nếu xuất hóa đơn sai (ví dụ: 10% thay vì 8%), lập hóa đơn điều chỉnh theo Thông tư 32/2025/TT-BTC.

Lưu trữ chứng từ:

- Giữ hóa đơn, sổ sách kế toán trong 10 năm để đối chiếu khi kiểm tra thuế.

Tích hợp với nền tảng giao hàng:

- Hóa đơn VAT cho đơn GrabFood, ShopeeFood phải ghi thuế suất 8% và tích hợp với hệ thống của nền tảng

>>> Tham khảo: Cập nhật quy định nộp thuế nhà hàng, quán ăn mới nhất

4. Hóa đơn và chứng từ liên quan tới VAT dịch vụ ăn uống

Hóa đơn và chứng từ liên quan đến VAT dịch vụ ăn uống là yếu tố then chốt giúp doanh nghiệp, hộ kinh doanh trong ngành F&B tuân thủ quy định thuế, đảm bảo minh bạch tài chính và tận dụng chính sách giảm VAT 8% từ 01/01/2025 đến 31/12/2026 theo Nghị định 180/2024/NĐ-CP và Nghị định 174/2025/NĐ-CP

4.3. Tổng quan về hóa đơn và chứng từ liên quan tới VAT

Hóa đơn VAT là chứng từ kế toán ghi nhận giao dịch dịch vụ ăn uống (nhà hàng, quán cà phê, quán ăn, take away, giao hàng tận nơi), bao gồm thông tin về giá trị dịch vụ, thuế suất VAT (8% hoặc 10%) và tổng tiền thanh toán. Khách hàng chịu chi phí VAT, nhưng doanh nghiệp/hộ kinh doanh có trách nhiệm xuất hóa đơn và nộp thuế

Vai trò của hóa đơn và chứng từ VAT:

- Tuân thủ pháp luật: Đảm bảo kê khai thuế đúng quy định, tránh phạt từ 4-8 triệu VNĐ

- Minh bạch tài chính: Ghi nhận doanh thu, chi phí để quản lý vận hành.

- Hỗ trợ khấu trừ thuế: Doanh nghiệp áp dụng phương pháp khấu trừ được hoàn thuế đầu vào từ hóa đơn hợp lệ

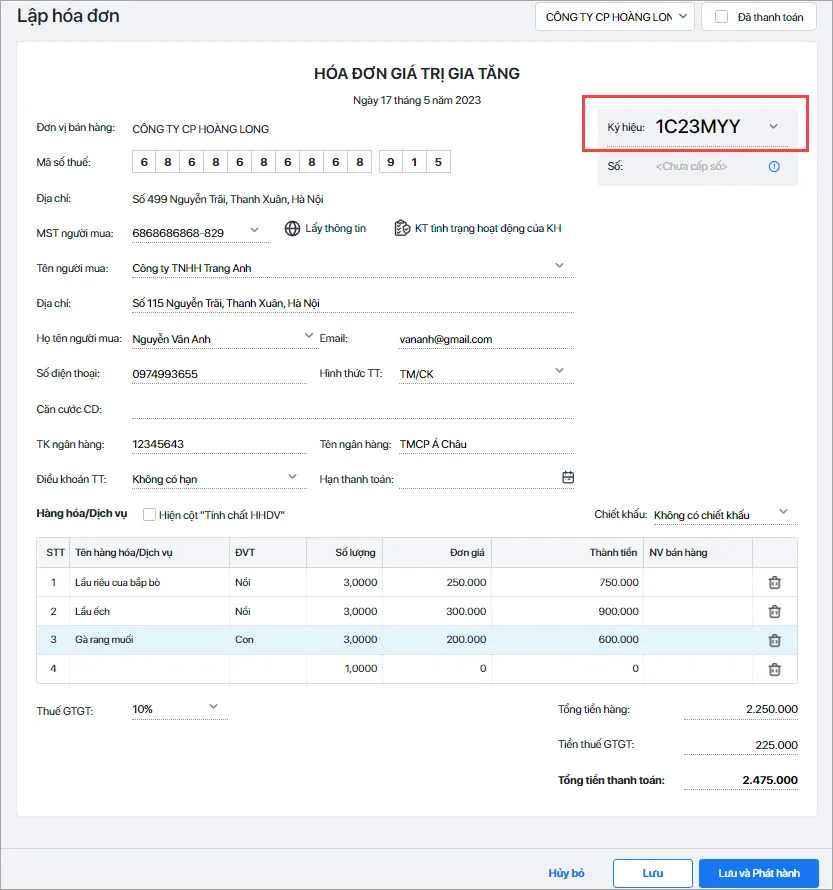

Hóa đơn điện tử bắt buộc: Từ 01/07/2022, theo Nghị định 123/2021/NĐ-CP, tất cả doanh nghiệp/hộ kinh doanh phải sử dụng hóa đơn điện tử. Với mức thuế suất áp dụng:

- 8%: Từ 01/01/2025 đến 31/12/2026 (Nghị định 180/2024/NĐ-CP, 174/2025/NĐ-CP).

- 10%: Mức chuẩn, áp dụng trở lại từ 01/01/2027 nếu không gia hạn giảm thuế

4.4. Quy định xuất hóa đơn VAT dịch vụ ăn uống

Trường hợp bắt buộc xuất hóa đơn:

- Doanh nghiệp nộp thuế theo phương pháp khấu trừ: Phải xuất hóa đơn VAT cho mọi giao dịch dịch vụ ăn uống (tại chỗ, take away, giao hàng)

- Hộ kinh doanh nộp thuế theo phương pháp trực tiếp: Xuất hóa đơn bán hàng, ghi rõ số tiền giảm nếu áp dụng tỷ lệ VAT 2.4% (giảm 20% từ 3%)

- Trường hợp đặc biệt: Nếu khách không lấy hóa đơn, doanh nghiệp/hộ kinh doanh vẫn phải xuất hóa đơn điện tử và lưu trữ

Quy định hóa đơn điện tử:

Yều cầu nội dung hóa đơn

- Tên, địa chỉ, mã số thuế của bên bán và bên mua (nếu có).

- Tên dịch vụ (ví dụ: “Dịch vụ ăn uống”), số lượng, đơn giá chưa thuế.

- Thuế suất VAT (8% hoặc 10%), số tiền thuế, tổng tiền thanh toán.

- Ghi chú giảm thuế (nếu áp dụng): “Đã giảm [số tiền] tương ứng 20% tỷ lệ % theo Nghị quyết 204/2025/QH15”

Hình thức hóa đơn

- Hóa đơn điện tử phải có mã của cơ quan thuế hoặc mã xác thực.

- Gửi khách hàng qua email, ứng dụng giao hàng, hoặc lưu trữ trên hệ thống

4.3. Chứng từ liên quan đến VAT dịch vụ ăn uống?

Chứng từ hỗ trợ kê khai VAT

Hóa đơn đầu vào: Hóa đơn mua nguyên liệu (cà phê, sữa, thực phẩm), thiết bị (máy pha cà phê, tủ lạnh) để khấu trừ thuế VAT theo phương pháp khấu trừ

Hợp đồng cung cấp dịch vụ: Hợp đồng với nhà cung cấp nguyên liệu, dịch vụ giao hàng (GrabFood, ShopeeFood).

Biên bản nghiệm thu: Đối với dịch vụ catering, tổ chức tiệc

Yêu cầu đối với chứng từ

- Hợp lệ: Có đầy đủ thông tin (mã số thuế, thuế suất, tổng tiền).

- Lưu trữ: Giữ trong 10 năm để đối chiếu khi kiểm tra thuế.

- Định dạng: Hóa đơn điện tử được lưu dưới dạng file XML hoặc PDF, có thể tra cứu qua mã xác thực.

Chứng từ miễn VAT

- Bếp ăn tập thể, quán cơm 0 đồng: Cần hợp đồng cung cấp dịch vụ hoặc giấy phép hoạt động phi lợi nhuận.

- Thực phẩm tự sản xuất: Chứng từ mua nguyên liệu tự sản xuất, không qua chế biến

5. Các lưu ý và câu hỏi thường gặp

5.1. Dịch vụ ăn uống take-away có được giảm VAT không?

Có, dịch vụ take-away chịu VAT 8% từ 01/01/2025 đến 31/12/2026 theo Nghị định 180/2024/NĐ-CP và 174/2025/NĐ-CP

5.2. Dịch vụ tổ chức tiệc tại nhà có chịu VAT?

Có, chịu VAT 8% (nếu trong thời gian giảm thuế) hoặc 10%, vì thuộc dịch vụ ăn uống thương mại

5.3. Có được khấu trừ VAT đầu vào nguyên liệu không?

Doanh nghiệp áp dụng phương pháp khấu trừ được khấu trừ VAT đầu vào từ nguyên liệu, thiết bị, nếu hóa đơn hợp lệ

5.4. Mức phạt nếu không kê khai đúng thuế suất VAT?

Phạt từ 4-8 triệu VNĐ nếu kê khai sai thuế suất, hoặc 0.5-1.5 lần số thuế trốn nếu gian lận

5.5. Nếu khách không lấy hóa đơn, quán có phải xuất hóa đơn không?

Có, doanh nghiệp/hộ kinh doanh phải xuất hóa đơn điện tử cho mọi giao dịch, kể cả khi khách không yêu cầu, theo Nghị định 123/2021/NĐ-CP

6. Tư vấn và hỗ trợ thực hiện nghĩa vụ

Vai trò của kế toán, dịch vụ tư vấn thuế

- Kế toán chuyên nghiệp: Giúp doanh nghiệp kê khai đúng, tránh sai sót dẫn đến phạt.

- Dịch vụ tư vấn thuế: Hỗ trợ cập nhật chính sách mới, xử lý hóa đơn sai sót

Hướng dẫn cập nhật chính sách VAT mới

- Theo dõi thông tin từ Cục Thuế hoặc website uy tín

- Đăng ký nhận thông báo từ phần mềm kế toán

Gợi ý phần mềm hỗ trợ quản lý hóa đơn, kê khai thuế

- MISA meInvoice: Tự động tra cứu thuế suất, lập hóa đơn đúng quy định.

- MISA CukCuk: Quản lý doanh thu, tính thuế khoán cho quán ăn, hỗ trợ tích hợp với Grab, ShopeeFood, xuất hóa đơn tự động

- Kết nối dữ liệu giữa phần mềm quản lý bán hàng MISA CukCuk với phần mềm kế toán, phần mềm hóa đơn điện tử. Dễ dàng theo dõi, chỉnh sửa.

- Gửi hóa đơn điện tử cho thực khách trong vòng 5s

- Đáp ứng đầy đủ mọi thông tư, nghị định hiện hành

- Tra cứu hóa đơn nhanh chóng, dễ dàng, tiện lợi

- Đảm bảo tính an toàn và bảo mật khi phát hành hóa đơn

- Cung cấp các mẫu hóa đơn theo quy định của cơ quan Thuế

Doanh nghiệp, đơn vị, hộ kinh doanh quan tâm phần mềm MISA CukCuk & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng xuất hóa đơn điện tử cho nhà hàng, quán ăn, vui lòng đăng ký tại đây:

7. Tổng kết

VAT dịch vụ ăn uống năm 2026 chịu mức thuế 8% từ 01/01/2025 đến 31/12/2026 theo Nghị định 180/2024/NĐ-CP và 174/2025/NĐ-CP, mang lại lợi ích giảm chi phí cho doanh nghiệp và khách hàng. Để tuân thủ đúng quy định, doanh nghiệp cần xuất hóa đơn đúng thuế suất: Ghi rõ 8% hoặc số tiền giảm trên hóa đơn. Kê khai chính xác và cập nhật chính sách: Theo dõi Nghị định, Thông tư mới nhất.