Hạch toán kế toán nhà hàng là một công việc đòi hỏi sự tỉ mỉ, chi tiết và có kỹ năng kiến thức về kế toán. Đóng vai trò chủ chốt trong hoạt động kinh doanh nhà hàng, hạch toán kế toán giúp nhà hàng và khách sạn của bạn hoạt động hiệu quả hơn. Cùng tìm hiểu các phương pháp hạch toán kế toán nhà hàng phổ biến hiện nay

1. Hạch toán kế toán nhà hàng là gì?

Hạch toán kế toán nhà hàng là quá trình ghi chép, phân loại, xử lý và tổng hợp các nghiệp vụ kinh tế phát sinh trong hoạt động của nhà hàng nhằm quản lý doanh thu, chi phí, lợi nhuận và các loại thuế phải nộp. Mục tiêu của hạch toán là giúp ban quản lý hiểu rõ tình hình tài chính và ra quyết định kinh doanh hiệu quả

Hạch toán kế toán nhà hàng phản ánh liên tục, toàn diện và có hệ thống vào tất cả tài sản cũng như tình hình vận động của những tài sản đó

Hệ thống các phương pháp mà hạch toán kế toán có trong hệ thống như: phương pháp khoa học riêng, phương pháp chứng từ kế toán nhà hàng, phương pháp tài khoản kế toán, phương pháp tính giá, phương pháp tổng hợp nhằm cân đối kế toán

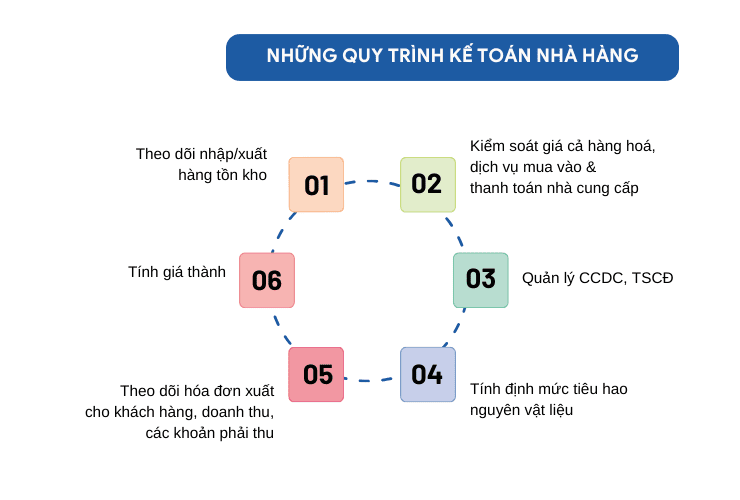

2. 2 phương pháp hạch toán kế toán nhà hàng phổ biến

2.1. Hạch toán kế toán nhà hàng theo phương pháp kê khai thường xuyên

Các đơn vị kinh doanh nhà hàng, khách sạn khi hạch toán kế toán theo phương pháp kê khai thì làm như sau:

- Tập hợp chi phí của tài khoản 621 bằng bằng cách:

Căn cứ vào hóa đơn mua vào, kế toán thực hiện hạch toán vào TK 152, 156: Nợ TK 152, 156. Nợ TK 133. Có TK 331, 111, 112…

Căn cứ vào định mức và mỗi lần xuất hóa đơn bán ra về số lượng, thực hiện hạch toán chi phí NVL: Nợ TK 621. Có TK 152, 111, 112,… Cuối kỳ thực hiện kết chuyển vào TK 154. Nợ TK 154. Nợ TK 632 (phần chi phí NVL trên mức bình thường). Có TK 621 – chi phí NVL trực tiếp

- Tập hợp chi phí tài khoản 622, bao gồm chi phí của nhân công cho đầu bếp, phụ bếp bằng cách:

Nợ TK 622. Có TK 334. Thực hiện kết chuyển vào 154

Nợ TK 154. Có TK 632 – Chi phí nhân công trên mức bình thường. Có TK 622- chi phí nhân công trực tiếp

- Tập hợp chi phí tài khoản 627: Gồm các chi phí về thuê mặt bằng, chi phí khấu hao tài sản cố định… hạch toán vào TK 627

- Hạch toán tài khoản 154: Gồm tập hợp các giá thành. Nếu như cần xuất hóa đơn thì phải bàn giao với dịch vụ cho Bên mua

2.2. Hạch toán kế toán nhà hàng theo phương pháp kiểm kê định kỳ

Để thực hiện phương pháp này cần căn cứ vào kết quả kiểm kê thực tế và xác định trị giá thực tế của nguyên vật liệu tồn kho. Cụ thể như sau:

- Hạch toán 611: Kết chuyển trị giá nguyên vật liệu, CCDC tồn kho vào đầu kỳ kế toán theo kết quả kiểm kê từ cuối kỳ trước. Khi mua nguyên vật liệu, CCDC, nếu như thuế GTGT đầu vào được khấu trừ thì giá gốc nguyên vật liệu, CCDC mua vào sẽ được phản ánh vào phản ánh vào tài khoản 611

Căn cứ vào kết quả kiểm kê thực tế mà hoạch toán kế toán nhà hàng phải xác định giá trị thực tế của nguyên vật liệu tồn kho vào cuối kỳ kế. Kết chuyển trị giá thực tế tồn kho cuối kỳ theo kết quả kiểm kê

- Hạch toán 631: là kết quả chuyển chi phí sản xuất, kinh doanh, chi phí dịch vụ vẫn còn đang dở ở kỳ đầu kế toán vào bên Nợ tài khoản 631. Kết chuyển chi phí nguyên vật liêụ trực tiếp vào tài khoàn giá thành sản xuất vào cuối kỳ kế toán

Tính toán theo phân bổ và kết toán chuyển chi phí sản xuất chung vào một tài khoản giá thành sản xuất theo từng loại sản phẩm, lao động, dịch vụ,…vào cuối kỳ kế toán. Tiến hành kiểm kê và xác định giá trị sản phẩm, dịch vụ dở dang cuối kỳ kế toán để dễ dành kiểm kê hơn. Có giá thành dịch vụ và dịch vụ sử dụng tiêu dùng.

3. Những lưu ý đối với hạch toán kế toán nhà hàng

Khi hạch toán kế toán nhà hàng cần phải xác định được nhà hàng cung cấp những món ăn, dịch vụ gì để xây dựng định mức nguyên vật liệu và xác định giá thành của từng món ăn, dịch vụ. Đối với những nhà hàng phục vụ nhiều món ăn thì công việc định mức nguyên liệu sẽ khá lâu và vất vả. Vì thế rất cần đến sự cẩn thận tỉ mỉ trong kế toán.

Bạn cần phải nắm rõ những quy trình của hạch toán nhà hàng, cách lập bảng kiểm kê chi tiết, lập báo cáo lưu chuyển tiền tệ. Ngoài ra còn phải biết cách cân đối chi phí sao cho phù hợp để hoàn thành bộ báo cáo tài chính vào cuối năm.

- Với hoá các hoá đơn đầu vào: nhân viên hạch toán kế toán nhà hàng cũng cần phân biệt và phân loại rõ ràng các nội dung của từng loại hoá đơn để dễ dàng xử lý, hạch toán đúng đối tượng.

- Với hoá đơn đầu ra: cũng giống như hoá đơn đầu vào, nhân viên hạch toán kế toán cũng cần căn cứ vào nội dung của từng loại hoá đơn đầu ra để hạch toán phù hợp với doanh thu đã đề ra

>>> Xem thêm: Cập nhật quy định nộp thuế nhà hàng, quán ăn mới nhất

4. Những vấn đề thường gặp khi hạch toán kế toán nhà hàng gặp phải và giải pháp

4.1. Tình trạng mà hạch toán kế toán nhà hàng gặp phải

Không kiểm soát được các nguyên vật liệu xuất ra nên dẫn đến tình trạng lãng phí, tổn thất nghiêm trọng. Ở một số nhà hàng, kế toán còn kiêm luôn cả nhiệm vụ của quản lý xuất nhập kho quỹ. Không tránh thể tránh được các trường hợp do nhiều việc nên để xảy ra sai sót, thiếu hụt, hoặc không kiểm soát được hàng trong kho.

Tốn rất nhiều thời gian trong việc làm báo cáo doanh thu, lợi nhuận, tồn kho, món bán chạy, khuyến mãi. Mặt khác, nếu như chủ công ty cần báo cáo chi tiết thì hạch toán kế toán lại không thể tổng hợp lại được các con số ngay được.

Việc định lượng đầu ra đầu vào cho nguyên liệu vẫn chưa theo sát tình hình thực tế. Đôi khi còn có mặt hàng với lượng sử dụng giảm, các mặt hàng tồn còn nhiều nhưng chưa được cập nhật kịp thời nên không nắm rõ.

Kế hoạch nhập hàng phần lớn đều bắt nguồn từ sự ước lượng cảm tính sẽ dẫn đến việc nhập hàng hóa thừa hoặc thiếu so với nhu cầu thực tế sử dụng. Các hóa đơn bán lẻ nhiều xảy ra tình trạng sai sót, thất thoát.

4.2. Giải pháp

Giảm thiểu thời gian và chi phí, công sức của kế toán. Thay vì ghi chép, nhập tay các khoản chi thì sử dụng hệ thống tự động sẽ hỗ trợ hạch toán tổng hợp doanh thu theo ngày, giờ.

Việc định lượng nguyên vật liệu và giá cả cũng có thể thực hiện đơn giản trên phần mềm. Từ đó dễ dàng đưa ra được những biện pháp điều chỉnh phù hợp. Kế toán sẽ có những số liệu đối chứng cụ thể, giúp cho việc cấp ngân sách trở nên hiệu quả hơn.

MISA CukCuk – Giải pháp quản lý nhà hàng, khách hàng hiệu quả hơn:

- App quản lý trên điện thoại: Nhân viên nhận order, tạo đơn, tính tiền và in hóa đơn tiện lợi. Quản lý, chủ nhà hàng/khách sạn theo dõi báo cáo doanh thu từ xa mọi lúc mọi nơi.

- Tích hợp với nhiều thiết bị như máy in, máy POS mini… giúp nhà hàng, khách sạn tiết kiệm chi phí đầu tư và quản lý hiệu quả hơn.

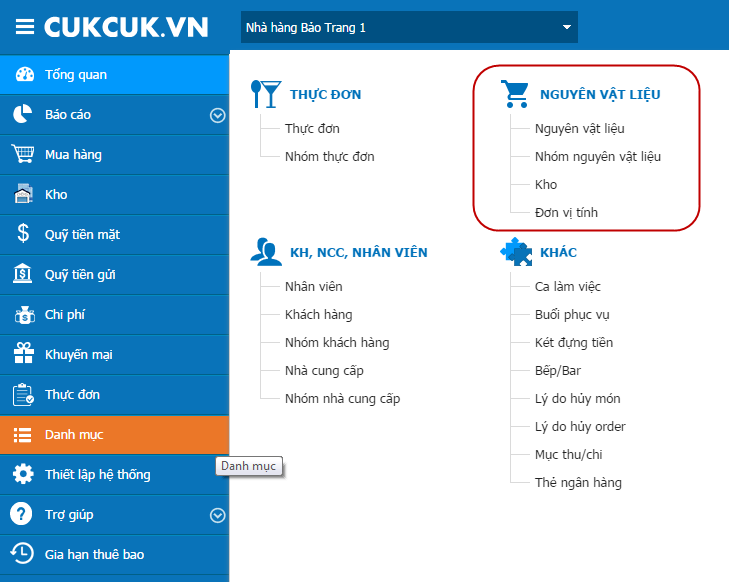

- Quản lý khi, nguyên vật liệu: Nhà hàng dễ dàng thiết lập danh mục các nguyên vật liệu, nhóm nguyên vật liệu, kho và đơn vị tính phục vụ cho việc quản lý mua hàng, quản lý tồn kho hay định lượng nguyên liệu cho các món ăn trong thực đơn.

Hộ kinh doanh, chủ nhà hàng, quán ăn, quán cafe đang thấy băn khoăn khi cho rằng phải đầu tư một khoản chi phí lớn cho các thiết bị, phần mềm, công nghệ, chi phí kết nối API, bảo trì hệ thống… để đáp ứng xuất hóa đơn máy tính tiền. Tuy nhiên, đã có bộ giải pháp MISA giúp cung cấp miễn phí hệ thống văn bản – thông tư – nghị đinh. Cập nhật từ cơ quan thuế một cách Nhanh chóng – Đầy đủ – Rõ ràng

5. Tạm kết

Hạch toán kế toán nhà hàng là công việc rất trong trọng trong nhà hàng, khách sạn giúp doanh nghiệp kiểm kê chi tiêu tốt hơn. Sử dụng phần mềm quản lý nhà hàng, khách sạn MISA CukCuk kết nối với phần mềm kế toán cho phép theo dõi doanh thu, lập báo cáo, in sổ sách theo quy định pháp luật về công tác kế toán.

Nguồn tài liệu tham khảo: https://www.ketoan.vn/